建筑行业签订的工程合同中,一般都包含有很高的“佣金”。佣金的支出,通常包括两种情况:一种是支付给工程发包方相关领导的佣金,其实就是“回扣”;一种是支付给工程介绍人的佣金,也就是“居间费”。

对于第二种佣金,即居间费,只需要工程介绍人去开具居间费发票即可,合法合理,直接入账而没有任何风险。

而对于第一种佣金,在会计账务上就很难处理了:

首先,这是见不得光的事情,虽然大家都心知肚明,但也要心照不宣,不能在账务上直接显示出来,不能给工程发包方带来“风险”,否则今后就“无法继续合作”。当然,因此就无法取得合法合理的“居间费”发票了。

其次,这种佣金的金额往往很高,有的甚至是工程合同金额的一倍!那么这么高的佣金支出,如果取不到合法合理的发票,由此就会带来很高的税收损失!

比如,原本100万元的工程合同,发包方要求的佣金也是100万元,那么工程合同总金额就变成了200万元,多出来的100万元虚假合同金额,就需要多缴纳:①增值税8.26万元(税率9%),之后需要再多缴纳②企业所得税22.94万元(税率25%),这样建筑公司首先就必须为这100万元的“佣金”缴纳税收31.19万元。但问题还不只这些,因为账面上同时虚增了税后利润68.81万元,那么建筑公司老板个人还有潜在的③13.76万元的个人所得税(税率20%)需要处理!也就是,为了拿下这么一份金额为100万元的工程合同,建筑公司的老板总共要承担44.95万元的税收风险!而这100万元的工程做下来,利润肯定达不到30%!建筑公司如果不采取相应的“措施”,这样的工程合同签订下来注定就得赔钱。

所以,很多建筑公司为了合同总价款中的佣金部分金额相对应的成本发票,包括建筑材料发票、施工费发票等,可谓是费尽心机、各显神通。有的是冒险侥幸“过关”了,有的则被税务局抓了现行,补税加罚款,损失更大!

关于工程合同中的佣金高如何在会计账上处理的问题,这里不作深入探讨,因为这原本就是不合法的行为。这里,主要讲讲在内部核算方面,工程合同中的佣金该怎么处理会更合理:

在内部核算上,很多企业会计是直接做“销售费用”入账,从对工程项目的核算方面来看这样是没有什么问题的,最后也能算出工程项目的真实盈亏状况。但如果需要进行事后分析,需要查找佣金等方面的数据时就会比较困难,特别是工程合同数量多的情况下会更难。针对这种情况,有很多有经验的老会计就建议单独再做一个“备查台账”,专门记录“佣金”的支付情况,这样就可以随时查阅因为做进“销售费用”而在账面消失了的佣金数据。

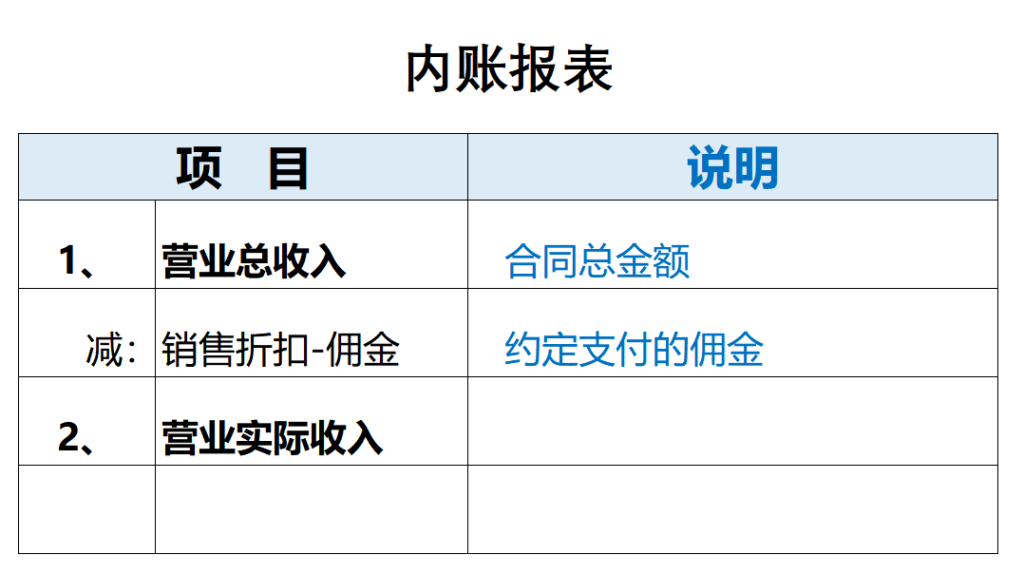

做“备查台账”是比较常见的处理方法之一,但却不是最佳的方法。我通常的建议,是在内部核算上设置科目“销售折扣-佣金”, 单独对合同中的佣金进行核算,基本形式如下:

3、工程施工完毕,通常应该做项目盈亏分析,由于佣金消失在销售费用中,最后分析的结论很容易就会不真实、不准确。而且如果是做的备查台账,在工程项目量比较大的情况下,去翻备查台账就会很麻烦。又由于相应的内容不在一张报表内,在做分析的时候也会缺乏整体思维。

4、在做对外的税务账的时候,通常需要拿内部核算账做参照,如果内部核算账内容不全面,也不详细,税务账以内部核算账作参照的时候就会比较繁琐,还需要再去查备查台账。但如果内部核算账很全面、很详细,就会显得很直观,而且内部核算账与税务账之间差别有多大,也可以直接对比出来。

所以,关于工程合同中佣金的账务处理,在内部核算上,建议设置科目“销售折扣-佣金”进行核算,全部真实地反映在内部核算账中。